私の新築ワンルームマンション投資は、結果として失敗に終わりました。

冒頭から厳しい話になりますが、なぜそう判断せざるを得ないのかは、本記事で公開するキャッシュフローシミュレーションをご覧いただければ明らかです。

そもそもこの投資は、始めた時点で“失敗がほぼ確定していた”と言っても過言ではありません。当時、自分でしっかりシミュレーションしておけばよかったと、今では強く後悔しています。

本記事では、私が所有するワンルームマンションのキャッシュフローシミュレーションの結果と、今後どのようなアクションを取っていくのかについて、包み隠さず公開していきます。

管理人所有物件情報

すでに別の記事でも公開していますが、改めて私が所有している物件の概要をまとめます。

| 所在 | 神奈川県横浜市 |

| 建築時期 | 2021年(令和3年) |

| 間取り | 1K |

| 建物構造 | RC(鉄筋コンクリート) |

| アクセス | 駅から5分圏内 |

| 購入金額 | 約2,400万円 |

ワンルームマンション投資といえば、東京23区内の物件をイメージする方が多いかもしれません。しかし、私が所有しているのは横浜市内の物件です。

当時、新築で購入したこともあり、23区内の物件より手が届きやすかった点が大きな理由でした。

とはいえ、設備面は十分で、オートロック、モニター付きインターホン、防犯カメラなどのセキュリティ設備が整っており、光回線対応、24時間ゴミ出し可能と、生活利便性も申し分ありません。

さらに、徒歩10分圏内に駅が3つあるという交通利便性の高さも決め手となり、この物件を選びました。

投入した自己資金

キャッシュフローシミュレーションを行うにあたり、これまでに投入した自己資金を整理します。

繰上返済・手数料・諸費用を含めた実際の持ち出し総額は以下のとおりです。

| 頭金 | 230万円 |

| 購入諸費用 | 70万円 |

| 繰上返済元金(6回合計) | 1,960万円 |

| 繰上返済手数料(6回合計) | 20万円 |

| 自己資金合計 | 2,280万円 |

約5年かけて投入してきた金額ではありますが、あらためて整理してみると、その規模の大きさに自分でも驚かされます。

これだけの自己資金があったのなら、ほかにもっと良い投資先はいくらでもあった──そう考えると、今でも後悔が尽きません。

たとえば、2,280万円を配当利回り4%の高配当株に投じていた場合、年間の配当金は約91万円、月換算で約7.6万円になります。これは、経費計上前の家賃収入とほぼ同額です。

もし2021年頃から高配当株をコツコツ買い進めていたら、配当金(インカムゲイン)だけでなく、株価上昇によるキャピタルゲインも得られていたはずです。

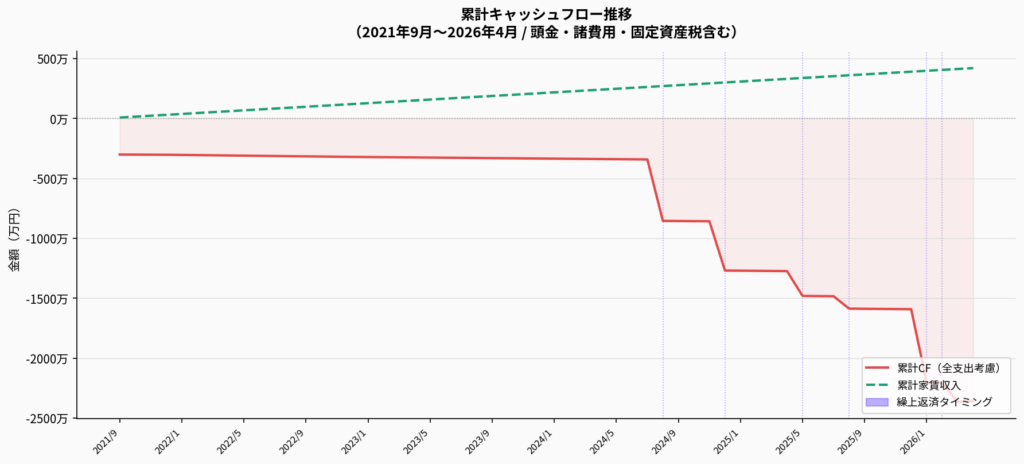

累計キャッシュフロー

現状の収支は以下の通りです。

| 家賃収入 | 75,000円 |

| 管理費 | -7,200円 |

| 修繕積立金 | -1,800円 |

| 月次収支 | 66,000円 |

ローンは完済したため、現状は管理費、修繕積立金を引いた金額が月次収支となります。

これまでの繰上返済、手数料、火災保険などの諸費用、その他の雑費を踏まえ、累計キャッシュフローをグラフ化すると次のようになります。

赤いラインが累計キャッシュフローを示しています。

購入時点で頭金や諸経費が発生しているため、スタート地点は大きくマイナスです。さらに、毎月5千円程度の手出しが続いていたため、グラフは緩やかな右肩下がりになっています。

途中で大きく落ち込んでいる箇所は、繰上返済を行ったタイミングです。

そして、2026年4月時点の累計キャッシュフローは「約マイナス2,300万円」となっています。

前述のとおり、自己資金の総投入額は 2,280万円。これは購入価格 2,400万円 に匹敵する規模です。一方、これまでの家賃収入の累計は約420万円ですが、利息・管理費・税金などを差し引くと毎月の実質収支はマイナスであったため、現時点での回収残額は非常に大きくなっています。

さらに、固定資産税はまだ計上しておらず、2026年分を含めたこれまでの総額は約40万円です。これも累計キャッシュフローに加算する必要があります。

以上を踏まえると、現時点で回収すべき総額は「約2,340万円」となります。

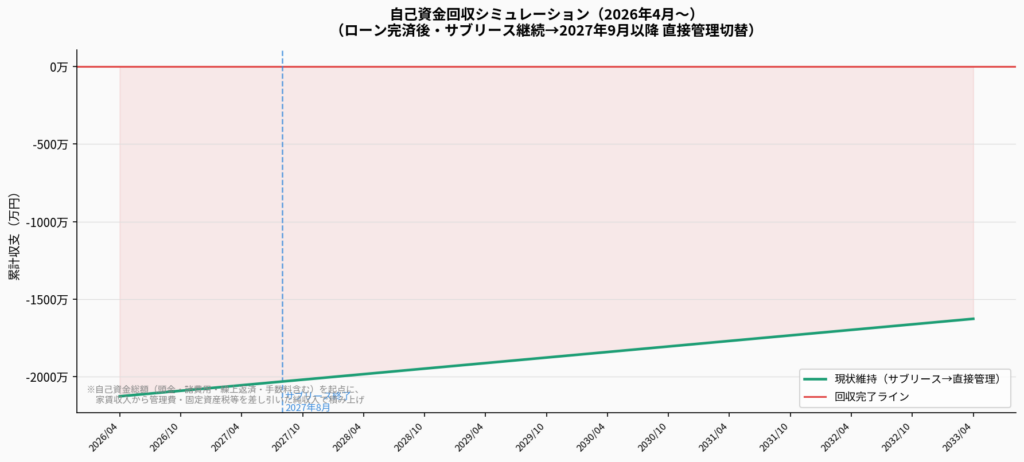

自己資金回収シミュレーション

細々した計算が終わりましたので、一旦、ここまでの条件で自己資金回収シミュレーションを立ててみます。

現状はサブリース契約を付けていますが、ローンを完済したことで空室時のリスクも軽減されました。そのため、次回の契約満了時にはサブリースを解約する前提でシミュレーションを行いました。

しかし、その場合でも 2033年4月時点(約7年後)で累計キャッシュフローは依然として約マイナス1,580万円となります。

このあたりのタイミングで売却し、売却益にかかる税金まで含めて最終損益がプラスに転じてくれれば理想ですが、現実はそう簡単にはいかないでしょう。

さらに、このシミュレーションには 空室リスク、家賃下落、管理費・修繕積立金の上昇 といった要素を織り込んでいません。これらを考慮すれば、実際の収支はさらに厳しくなる可能性があります。

状況を冷静に見極め、損切りも含めた出口戦略を検討することが必要そうです。

ただし、まったく勝機がないわけではなく、今後の市況や売却タイミング次第で改善の余地が残されているのではないかと思います。

まとめ

これは私だけかもしれませんが、手元にまとまった資金があると、不動産投資による不労所得にどうしても惹かれてしまいます。

ストレスの多い現代社会で働くサラリーマンにとって、不労所得は一種の憧れであり、誰しも一度は「自分も築いてみたい」と思うものではないでしょうか。

しかし、不動産投資はあくまで“事業”です。

実物の物件を購入すべきなのは、本気で賃貸経営に取り組む覚悟のある人だけであり、サラリーマンが副業感覚で片手間に始めると、私のように痛い目を見る可能性があります。

もちろん、不動産投資という分野を別の角度から楽しみたいのであれば、区分マンション投資をポートフォリオに加えるのも一つの選択肢です。

実際に物件を所有することで得られる知識や経験、投資仲間との情報交換など、金銭的リターン以外の価値も確かに存在します。「最近調子どうよ」といった、たわいもない話を交えた情報交換は、やはり楽しいですしね。そうした体験にこそ価値があったりします。

ただし、それは何かあっても対応できる借入額に抑えていることが大前提です。レバレッジをかけすぎれば、取り返しのつかない状況に陥ってしまうことも十分にあり得ます。

特に昨今のように、金利上昇と物価高が同時に進む局面では、想像以上に資金繰りが苦しくなります。

当たり前のことですが、自分自身のリスク許容度を正しく把握することの重要性を、今回の経験を通じて痛感しています。